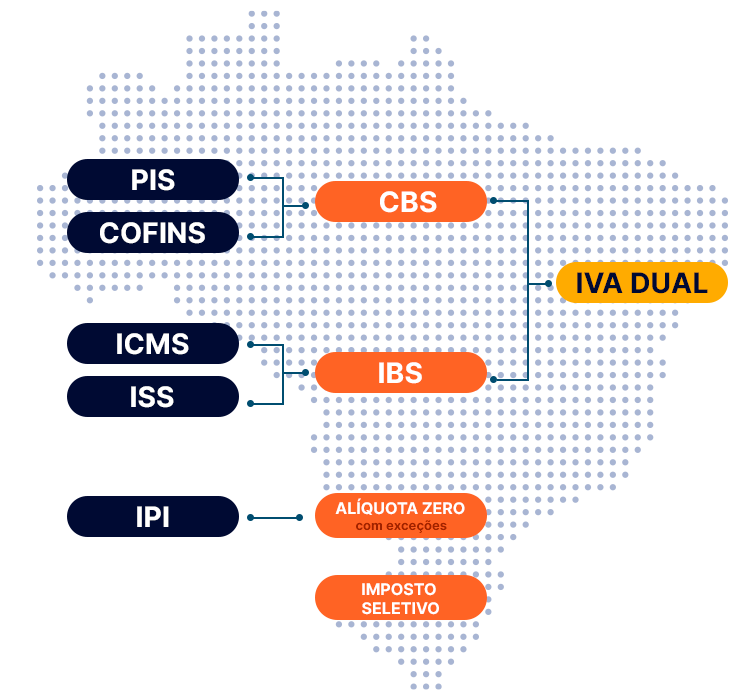

O Brasil está diante de uma revolução fiscal sem precedentes. A aprovação da Reforma Tributária marca o fim de um sistema caótico, fragmentado e injusto — e inaugura uma nova era com dois impostos modernos e transparentes: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços).

Adeus à sopa de letrinhas que confundia até os especialistas: ICMS, ISS, IPI, PIS e Cofins serão extintos. Em seu lugar, surgem tributos com lógica clara, base ampla e cobrança eficiente. É o nascimento de um IVA dual, inspirado nas melhores práticas internacionais, que promete simplificar, desburocratizar e tornar o Brasil mais competitivo.

Confira a seguir como será a nova configuração tributária

Estrutura Dual do Novo IVA

- O IBS substitui impostos estaduais e municipais (ICMS e ISS).

- A CBS substitui tributos federais de consumo (PIS e Cofins).

- Ambos são não cumulativos: empresas compensam créditos de entrada e débito de saída.

Alíquota da CBS (União)

- Alíquota única para todo o País, definida anualmente pelo Governo Federal.

- Ajustável conforme metas de arrecadação e impactos setoriais.

Alíquota do IBS (Estados e Municípios)

- Cada Estado e o DF definem sua parte estadual do IBS.

- Cada Município define sua parte municipal do IBS.

- No DF, a alíquota = parte estadual + parte municipal.

- Opções para cada ente:

- Seguir alíquota de referência (ajustando pontos percentuais).

- Fixar livremente, respeitando limites definidos por lei complementar.

Alíquotas de Referência

Para evitar aumento de carga após 2033, foram projetadas faixas de referência:

|

Tipo de Bem/Serviço |

IBS + CBS (%) |

|

Consumo em Geral |

25,0 – 26,5 |

|

Serviços |

20,0 – 22,0 |

|

Bens Duráveis |

15,0 – 18,0 |

|

Itens Essenciais (Alimentos e medicamentos podem ter faixas mais baixas ou regimes diferenciados.) |

6,0 – 8,0 |

Exemplo Prático de Cálculo Inicial

Suponha uma venda de R$ 1.000 em um serviço de consultoria:

- Alíquota CBS federal: 10% → R$ 100.

- Alíquota IBS estadual (SP): 5% → R$ 50.

- Alíquota IBS municipal (SP): 3% → R$ 30.

Total de tributos no preço final: R$ 180 (18% de carga efetiva).

Fases de Implementação (2026–2033)

- 2026 Credenciamento e adaptação de sistemas.

- 2027 O IS (imposto seletivo) entra em vigor.

- 2029–2032: Transição (antigos tributos + IBS/CBS em paralelo).

- 2033: Extinção completa de ICMS, ISS, PIS e Cofins; taxas seletivas mantidas.

Impactos Regionais e Setoriais

- Empresas com operação em vários Estados/municípios terão que gerenciar até 27 regimes estaduais diferentes e centenas de regimes municipais.

- Bens duráveis podem sofrer alíquota reduzida, beneficiando indústria e varejo de eletrodomésticos.

- Setor de serviços pode ver alíquotas mais altas que hoje, exigindo renegociação de contratos e insumos.

Preparação para Empresas

- Mapear todas as operações por Estado e Município.

- Atualizar sistemas de faturamento e notas fiscais eletrônicas.

- Revisar políticas de crédito fiscal e fluxo de caixa.

- Planejar comunicação com clientes e fornecedores sobre mudanças nos preços.

Conclusão

A reforma com IBS e CBS representa um avanço estrutural que promete tornar o sistema tributário mais justo, eficiente e compreensível. No entanto, como toda mudança profunda, ela exige esforço de adaptação por parte dos entes federativos, empresas e profissionais da área fiscal. O sucesso da reforma dependerá da capacidade de implementação gradual, diálogo federativo e suporte técnico para os envolvidos.