A Reforma Tributária brasileira, um tema de constante evolução e de grande impacto para empresas e cidadãos, foi implementada por meio da Emenda Constitucional nº 132/2023. Esta emenda trouxe alterações significativas no sistema de tributação nacional, demandando a regulamentação de seus pontos pelo governo federal para que o processo de implantação avance.

Histórico Recente e Regulamentação

Para que a reforma entre em vigor, é essencial a aprovação de Leis Complementares que detalham a aplicação das mudanças.

- Em 2024, o Projeto de Lei Complementar nº 68/2024 foi aprovado na Câmara dos Deputados e no Senado Federal, sendo sancionado pelo presidente da república em dezembro/2024.

- Mais recentemente, no dia 16/01/2025, o governo federal sancionou a Lei Complementar de n° 214/2025. Esta lei representa uma nova fase na implementação da Reforma Tributária, regulamentando pontos importantes como o prazo de transição, os tributos e as alíquotas abrangidas, entre outros detalhes.

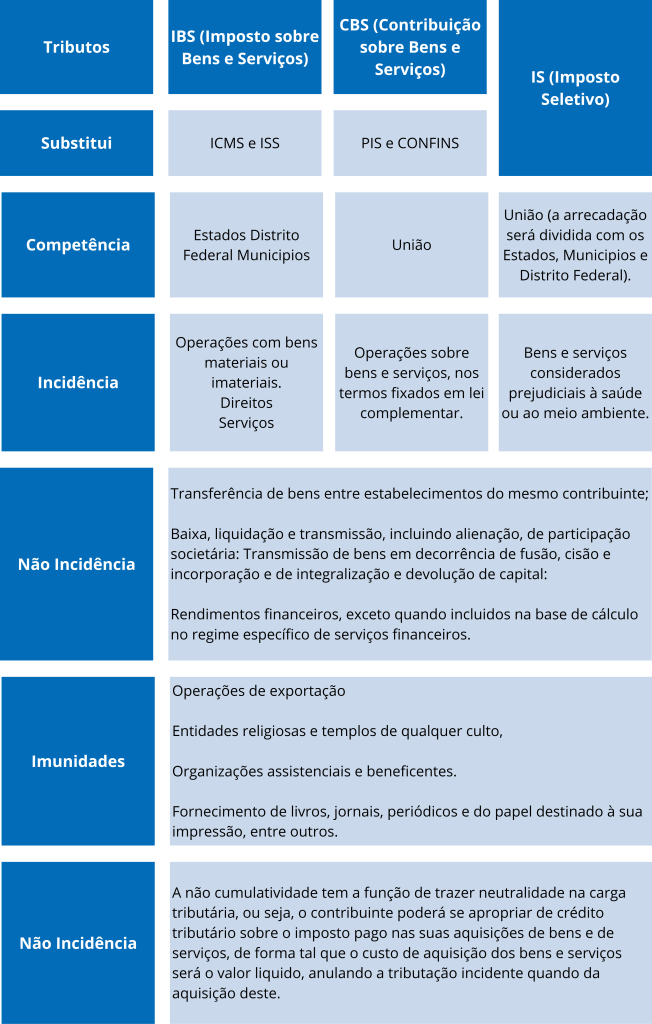

1. Tributos Impactados: O Fim da Complexidade Atual

A Reforma Tributária visa simplificar o sistema, extinguindo os tributos federais, estaduais e municipais atuais sobre o consumo e criando o Imposto sobre Bens e Serviços (IBS), a Contribuição sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS).

Os tributos que serão extintos são: PIS, COFINS, ICMS e ISS.

O novo cenário tributário para esses tributos e contribuições será:

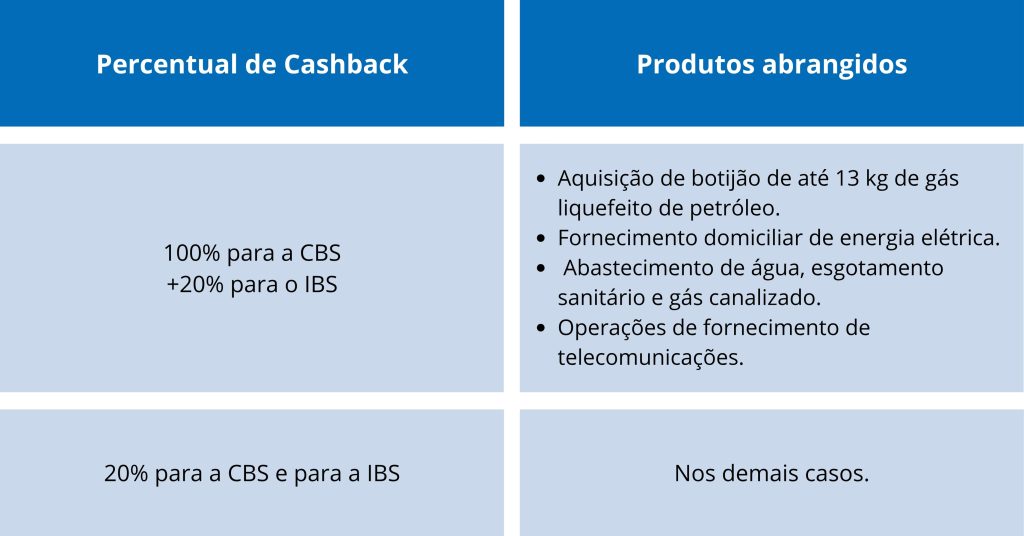

2. Devolução de Impostos (Cashback) para Renda Baixa

Com foco na justiça social, a reforma estabelece o direito ao cashback (devolução dos tributos) do IBS e CBS para as famílias de baixa renda.

A devolução será calculada mediante a aplicação de um percentual mínimo (piso) sobre o valor do tributo, conforme detalhado abaixo:

3. Alíquota Zero: Produtos Essenciais

Foram definidos alguns produtos que terão alíquota zero de tributação, beneficiando setores chave da sociedade. Entre eles, destacam-se:

- Saúde: Dispositivos médicos e medicamentos listados.

- Acessibilidade: Dispositivos de acessibilidade próprios para pessoas com deficiência.

- Higiene: Produtos de cuidados básicos à saúde menstrual.

- Alimentos: Produtos hortícolas, frutas e ovos.

- Automóveis: Automóveis de passageiros adquiridos por pessoas com deficiência ou com transtorno do espectro autista ; e automóveis de passageiros adquiridos por motoristas profissionais para utilização na categoria de aluguel (táxi).

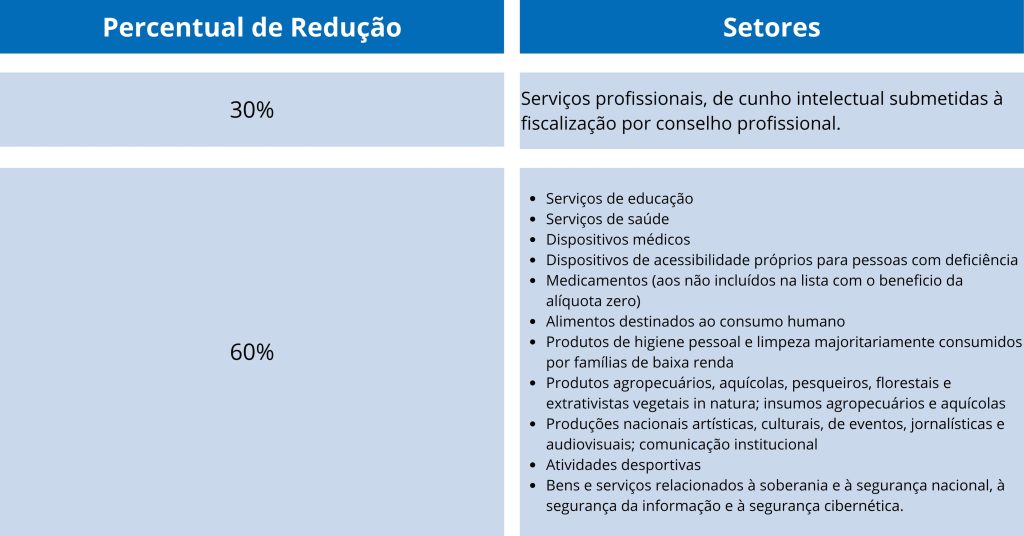

4. Regimes Diferenciados para Setores Específicos

Alguns setores estratégicos terão um regime diferenciado que permite a aplicação de alíquotas reduzidas ou a utilização de créditos presumidos.

Entre os setores que terão esses regimes especiais, destacamos:

5. Regras de Transição: Implementação Gradual

O processo de implementação total da reforma será gradual, abrangendo o período que se inicia em 2026 e se estende até 2033.

O cronograma de transição é o seguinte:

Preparação para o Novo Sistema Tributário Nacional

É crucial destacar que o governo federal continua regulamentando os pontos da reforma. Por isso, correções e aperfeiçoamentos da legislação podem ocorrer até a sua aplicação total.

As empresas devem focar na busca por aperfeiçoamento de seus sistemas e processos para se adequarem às exigências do novo Sistema Tributário Nacional. Manter-se atualizado é fundamental para garantir a conformidade e aproveitar as oportunidades do novo sistema.

Ficou com dúvida Fit Contábil.